Procedimiento de repetición

ARTICULO 1068 - Tramitarán por el procedimiento reglado en este Capítulo las repeticiones de los importes abonados en concepto de tributos regidos por la legislación aduanera.

Normativa aduanera - Tributos a la importación - Solicitudes de devolución de importes

Resolución N° 3428/96 – Texto actualizado.

Establécense normas para el trámite de solicitudes de devolución de importes percibidos indebidamente en concepto de tributos a la importación.

Bs. As. 15/10/96

VISTO la Resolución 2490/81 (RGIMTA) publicada en el BANA Nº 130/81, reglamentaria del procedimiento de repetición, y

CONSIDERANDO

Que resulta necesario proceder a su actualización a los efectos de tornar al procedimiento eficiente, tanto en la evaluación de la procedencia como en el tiempo en que debe concretarse el pago de la devolución.

Que la presente se dicta en uso de las facultades conferidas, por el Artículo 23, incisos i) y j) de la Ley 22.415 y por el Artículo 12, inciso g) de la Ley 22.091.

Por ello,

El ADMINISTRADOR NACIONAL DE ADUANAS

RESUELVE:

Artículo 1º - Aprobar el ANEXO I -INDICE TEMATICO-, ANEXO II -NORMAS PARA EL TRAMITE DE SOLICITUDES DE DEVOLUCION DE IMPORTES PERCIBIDOS INDEBIDAMENTE EN CONCEPTO DE TRIBUTOS A LA IMPORTACION-, ANEXO III -MODELO DE RESOLUCION DE AUTORIZACION DE DEVOLUCION "ANEXO IV -MODELO DE RESOLUCION DE DENEGATORIA DE DEVOLUCION" y ANEXO V -FORMULARIO OM-1724 "B": SOLICITUD DE DEVOLUCION DE IMPORTES PERCIBIDOS INDEBIDAMENTE EN CONCEPTO DE TRIBUTOS- de esta Resolución, que contienen las normas correspondientes al procedimiento de repetición de los tributos de importación.

Art. 2º.- (Artículo derogado por art. 1 de la Resolución N°35/2002 de la Dirección General de Aduanas, B.O. 30/9/2002)

Art. 3º.- El Departamento Informática, la Secretaría del Interior y la Dirección del Sistema Informática María, en un plazo de noventa (90) días de la vigencia de esta Resolución, adoptarán las medidas necesarias para registrar en los sistemas informáticos o manuales de recaudación vigentes en cada Aduana, los datos relativos a las solicitudes de devolución y su resultado.

Art. 4º.- El Formulario OM 1724-B, aprobado en el Artículo 1º será adquirido por el usuario en los lugares habituales de comercialización.

Art. 5º.- Derogar la Resolución Nº 2490/81, publicada en el BANA 130/81.

Art. 6º.- La presente Resolución entrará en vigencia al día siguiente de su publicación en el Boletín Oficial.

Art. 7º.- Regístrese, publíquese en el Boletín Oficial y en el de esta ADMINISTRACION NACIONAL , remítase copia por intermedio de la DIVISION DESPACHO a la SECRETARIA DE HACIENDA. Cumplido archívese. Juan C. Tomasetti.

ANEXO I

INDICE TEMATICO

ANEXO II - NORMAS PARA EL TRAMITE DE SOLICITUDES DE DEVOLUCION DE IMPORTES PERCIBIDOS INDEBIDAMENTE EN CONCEPTO DE TRIBUTOS A LA IMPORTACION

ANEXO III - MODELO DE RESOLUCION DE AUTORIZACION DE DEVOLUCION

ANEXO IV - MODELO DE RESOLUCION DE DENEGATORIA DE DEVOLUCION

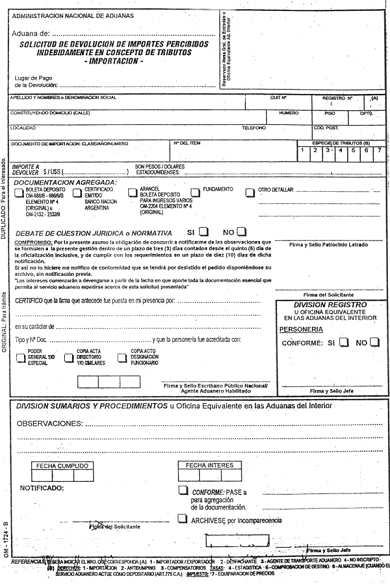

ANEXO V - FORMULARIO OM-1724 "B" - SOLICITUD DE DEVOLUCION DE IMPORTES PERCIBIDOS INDEBIDAMENTE EN CONCEPTO DE TRIBUTOS-

ANEXO II

NORMAS PARA EL TRAMITE DE SOLICITUDES DE DEVOLUCION DE IMPORTES PERCIBIDOS INDEBIDAMENTE EN CONCEPTO DE TRIBUTOS A LA IMPORTACION.

A) ADUANA DE BUENOS AIRES Y EZEIZA:

1º) La presentación se efectuará en la Sección Mesa General de Entradas a través del OM 1724-B que figura en la presente como Anexo V, suscripto por el peticionante, cuya firma deberá encontrarse certificada por Escribano Público.

Las personas físicas no inscriptas en los registros de esta Administración Nacional, previo a la presentación indicada en el párrafo precedente, procederán a firmar el Formulario OM 1724-B en la División Sumarios y Procedimientos de la Aduana de Buenos Aires, ocasión en que se certificará la personaría invocada.

La documentación que a continuación se detalla deberá agregarse al Formulario previo a su presentación:

a) Fundamento del pedido de devolución

b) Original del ejemplar Nº 4 de la Boleta de Depósito o, en su defecto, certificación emitida por el Banco de la Nación Argentina

c) Constancia de pago del arancel, conforme lo establecido por el Artículo 2º de la presente Resolución

d) Cualquier otro elemento que el interesado cite como fundamento de su petición.

e) Patrocinio letrado cuando se debata una cuestión jurídica.

2º) La Sección Mesa General de Entradas oficializará el Formulario y lo girará en el mismo día a la División Registro de la Secretaría Técnica, quien deberá intervenir en un plazo de 3 (tres) días, a efectos de la comprobación de que el carácter del solicitante se encuentre acreditado en él respectivo legajo, excepto cuando el mismo no se encontrare inscripto en los registros de esta Administración Nacional, en cuyo caso lo remitirá directamente a la División Sumarios y Procedimientos de la Aduana de Buenos Aires.

3º) La División Registro remitirá los obrados a la División Sumarios y Procedimientos quien evaluará la suficiencia y contenido de la documentación aportada, incluyendo el patrocinio letrado cuando corresponda, observando los plazos y procedimientos que se indican seguidamente:

a) Dentro de los dos (2) días de recepcionado el expediente se determinará la existencia o no de observaciones, de lo que se notificará el interesado en oportunidad de su comparecencia conforme la obligación asumida mediante la suscripción del OM 1724-B

b) Operará indefectiblemente el DESISTIMIENTO TACITO del reclamo, ordenándose sin más trámite, mediante proveído suscripto por la Jefatura del área, el archivo de las actuaciones, cuando se verifique:

- que no obra constancia en los actuados de la comparecencia del interesado dentro de los plazos previstos en el Formulario OM 1724-B;

- que habiéndose presentado en tiempo y forma, no subsane las observaciones notificadas dentro del plazo otorgado para ello en el Formulario OM 1724-B.

4º) La División Sumarios y Procedimientos indicará la fecha a partir de la cual se calcularán los intereses respectivos para el caso en que el reclamo resulte procedente, girando los actuados a la Sección Registro y Cruce de la Aduana de Buenos Aires o a la Sección Registro de la Aduana de Ezeiza a los fines de la agregación de la destinación de importación objeto de la solicitud, la cual deberá contener las constancias de la verificación cuando ésta fuere obligatoria.

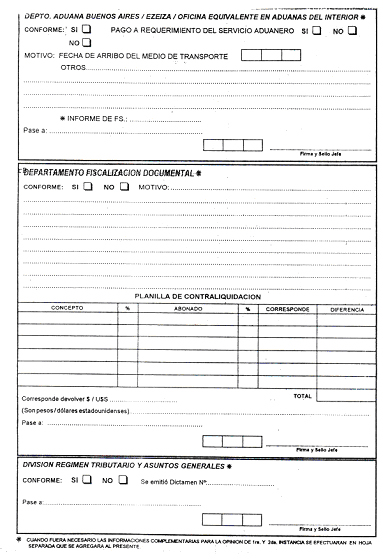

5º) La División Verificación o las demás dependencias del área operativa competente en virtud al motivo de la devolución, se expedirán sobre la procedencia de la petición, emitiendo opinión los Departamentos Aduana de Buenos Aires y Aduana de Ezeiza.

6º) La solicitud será remitida al Departamento Fiscalización Documental, en los siguientes casos:

a) Despachos de Importación SIM (OM-1993) cualquiera sea el motivo de la devolución.

b) Despacho de Importación (OM-680/A):

b.1) Error de cálculo, tipo de cambio, tipo de pase, de flete, en la confección de la boleta de depósito

b.2) Canal Verde cuando la División Verificación hubiere dado como incompleta o dual la declaración comprometida

b.3) Destinación de importación objeto de la solicitud sin causa parcial o total, como por ejemplo por haber faltado la mercadería la descarga, reembarco, encomienda reexpedida a origen, etc.

En los demás casos, con posterioridad a la intervención de la División Verificación y con la opinión de primera instancia, se dará a las actuaciones el trámite que seguidamente se indica.

7º) La División Ordenamiento y Convenios dependiente de la Secretaría Técnica se expedirá en los casos en los cuales el motivo de la devolución se enmarque en el ámbito del MERCOSUR o ALADI, remitiendo las actuaciones directamente a la División Régimen Tributario y Asuntos Generales cuando se determine la inaplicabilidad de los Certificados de Origen o de los acuerdos respectivos, en tanto que, en caso de opinión favorable, las enviará a la División Análisis e Información, a la División Arancel Informática o a la División Clasificación Arancelaria, según corresponda.

8º) La División Análisis e Información dependiente del Departamento Técnica de Valoración de la Secretaría Técnica, en las actuaciones que recepcione en las condiciones indicadas en el Punto 6 -último párrafo y en el Punto 7, procederá al análisis de la declaración a los fines de la valoración de la mercadería.

De resultar "COMPLETA" la declaración, remitirá la actuación. a la División Arancel Informática o a la División Clasificación Arancelaria, según corresponda.

En caso que dicha declaración resultara "INCOMPLETA”, se girará el expediente a la División Régimen Tributario y Asuntos Generales para emitir dictamen.

9º) La División Arancel Informática dependiente del Departamento Técnica de Nomenclatura y Clasificación Arancelaria de la Secretaría Técnica, en las actuaciones que recepcione en las condiciones indicadas en los Puntos 6 -último párrafo, 7 y 8-, establecerá texto de la posición arancelaria y la alícuota del derecho de importación aplicable y si correspondiera, tasa de estadística, enviando la actuación a la División Clasificación Arancelaria en caso favorable o a la División Régimen Tributario y Asuntos Generales cuando el reclamo no corresponda.

10º) La División Clasificación Arancelaria, en las actuaciones recepcionadas con las intervenciones- indicadas en los Puntos 7, 8 y 9 procederá al análisis de la declaración comprometida, a los fines clasificatorios, únicamente para el Formulario OM-680/A para los ítem involucrados en el pedido de devolución.

De resultar "COMPLETA" dicha declaración comprometida, se seguirá el procedimiento indicado en el Punto 11 -primer párrafo-.

En caso que dicha declaración resultara "INCOMPLETA" o "DUAL" , se girará el expediente a la División Régimen Tributario y Asuntos Generales para emitir dictamen.

11º) Cumplidas las intervenciones indicadas en los Puntos 6 primer párrafo, 8 segundo párrafo y 10 segundo párrafo, se remitirá al Departamento Fiscalización Documental quien se expedirá en segunda instancia, incluyendo la determinación del importe a devolver, que deberá incluir el arancel abonado para iniciar el trámite de la devolución, en el caso que el pago del importe reclamado hubiere sido efectuado a requerimiento del servicio aduanero.

El Departamento Fiscalización Documental con su opinión imprimirá a las actuaciones el siguiente trámite:

a) Debate de una cuestión jurídica o normativa:

a.1) Departamento Técnica de Importación en lo que resulte materia de su competencia

a.2) A las Divisiones Ordenamiento y Convenios, Análisis e Información, Arancel Informática o Clasificación Arancelaria de acuerdo con su competencia en los Formularios OM-1993 únicamente

b) A la División Régimen Tributario y Asuntos Generales para los demás casos.

12º-) El Departamento Técnica de Importación y las Divisiones Ordenamiento y Convenios, Análisis e Información, Arancel Informática y Clasificación Arancelaria en los supuestos previstos en el Punto 11 -segundo párrafo- Apartados a.1) y a.2), remitirán las actuaciones a la División Régimen Tributario y Asuntos Generales.

13º) Con el dictamen emitido, en caso de proceder la devolución, el expediente pasará a la Sección Control de la Recaudación para la certificación del pago efectuado y su imputación al despacho respectivo, ingresando los datos relativos a la solicitud de devolución, en la base de datos correspondiente a la recaudación. En caso de tratarse de un despacho oficializado en la Aduana de Ezeiza, la certificación mencionada deberá ser emitida por dicha Aduana, dándose posterior intervención a la Sección Centralización de la Recaudación a efectos de practicar la liquidación correspondiente y confeccionar el proyecto de resolución.

14º) Con el proyecto de resolución intervenido por los distintos niveles de jefatura, de la Secretaría de Administración, se elevará a consideración del Señor Administrador Nacional.

15º) Con la resolución suscripta, la Sección Centralización de la Recaudación efectuará "el pedido de fondos", girando el expediente, previo paso por "intervención caja", a la División Tesorería a fin de proceder al pago o remisión, en su caso, del expediente y fondos respectivos a la Aduana elegida como lugar de pago por el peticionante en el OM 1724-B.

16º) Una vez cancelada la obligación, la Dependencia pagadora procederá a adjuntar las constancias del pago al expediente, efectuando la anulación de la Boleta de Depósito o Certificación Bancaria y del Despacho de Importación respectivo, a través de un sello con la leyenda "DEVOLUCION PAGADA", ingresando esta información a la base de datos correspondiente a la recaudación.

17º) Una vez concluido el procedimiento descripto, se remitirá el expediente a la División Centro de Consulta y Mantenimiento Documental.

Cuando la cancelación de la obligación corresponda a un Documento de

Importación del registro de una Aduana Interior, la Solicitud de Devolución será remitida a la Aduana de Registro de dicha actuación.

En el supuesto que la devolución corresponda a un Documento de Importación de las Aduanas de Buenos Aires y Ezeiza y se hubiere solicitado su pago por una Aduana Interior, remitirá la actuación a esta última (Punto B- Apartado 5.b de este ANEXO).

18º) Para el caso de denegatorias, cumplida la intervención de la División Régimen Tributario y Asuntos Generales, la actuación será enviada al Departamento Técnica de Importación de la Secretaría Técnica para proyectar la Resolución que se elevará a consideración del Señor Administrador Nacional.

Con la resolución firmada, la actuación será enviada a las Aduanas de Buenos Aires o Ezeiza para ingresar la denegatorio a la base de datos de la recaudación, notificación al solicitante y posterior remisión a la División Centro de Consulta y Mantenimiento Documental o a la Aduana del Interior correspondiente al registro de la Solicitud.

B) ADUANAS DEL INTERIOR:

1º) Se efectuará la presentación ante la Sección Despacho y Suministros, a través del OM 1724-B, que obra Anexo V de la presente Resolución, debidamente integrado con la documentación detallada en el Apartado 1 del Punto A del presente Anexo.

2º) Una vez oficializada la Solicitud de Devolución con cargo de día, la Sección Despacho y Suministros girará en el mismo día las actuaciones a la Sección Registro, quien deberá intervenir en un plazo máximo de 3 (tres) días, a efectos de la comprobación de que el carácter del solicitante se encuentre acreditado en el respectivo legajo, excepto cuando el mismo no se encontrara inscrípto en los registros de esta Administración Nacional, en cuyo caso lo remitirá directamente a la Sección Asesoría Letrada.

3º) Cumplido el requisito precitado, se remitirán los obrados a la Sección Asesoría Letrada, quien evaluará la suficiencia y contenido de la documentación aportada, observando los plazos y procedimientos indicados en los Apartados 3 y 4 del Punto A del presente Anexo, girando la solicitud a la Dependencia correspondiente para agregar la destinación de importación correspondiente, la cual deberá contener las constancias de la verificación cuando ésta fuere obligatoria..

4º) Cumplimentados los requisitos mencionados, se remitirá a la Sección Contabilidad para emitir la certificación del pago y la reputación de la Boleta de Depósito a la destinación de importación respectiva, ingresando los datos relativos a la Solicitud de Devolución en la base de datos de la recaudación o en forma manual, según corresponda, y procediendo posteriormente en la forma establecida en el Punto A, Apartados 5 y 6 de este ANEXO por las Dependencias equivalentes de la Aduana interviniente.

5º) A los fines establecidos en el Apartado 17 del Punto A de este ANEXO, dará a la actuación el siguiente destino, una vez cancelada la obligación:

a) Solicitud de Devolución pagada en la Aduana de Registro del Documento de importación: procederá a su archivo.

b) Solicitud de Devolución de las Aduanas de Buenos Aires y Ezeiza pagadas en Aduanas de Interior: se remitirá a la Aduana de Registro del Documento de Importación para el ingreso de la información prevista en la parte final del Apartado 16 y en el segundo párrafo del Apartado 17 del Punto A de este ANEXO.

c) Solicitud de Devolución del Registro de una Aduana Interior cuyo pago se realiza por otra Aduana Interior o por las Aduanas de Buenos Aires o Ezeiza: recepcionada la actuación de la Dependencia pagadora procederá de acuerdo al Apartado 16 del Punto A de este ANEXO.

6º) Con el proyecto de resolución intervenido por los distintos niveles de jefatura, de la Secretaría de Administración, se elevará a consideración del Señor Administrador Nacional.

C) DISPOSICIONES TRANSITORIAS

A partir de la vigencia de esta resolución, el trámite de las solicitudes de devolución registradas con anterioridad se ajustará al procedimiento de este ANEXO excepto el pago del arancel establecido en el Artículo 2º, de esta Resolución.

ANEXO III

MODELO DE RESOLUCION DE AUTORIZACION DE DEVOLUCION

Ref.: Expte.:

BUENOS AIRES,

VISTO la presentación efectuada por la firma solicitando la devolución de sumas abonadas en demasía por..... , en concepto de....... con motivo de diferencia de tributos, y

CONSIDERANDO

Que de lo actuado en el Formulario OM 1724-B, los informes producidos en autos y lo aconsejado por el Servicio Jurídico en Dictamen Nº obrante a fs.... cuyos términos se comparten, resulta procedente acceder a lo solicitado.

Que en ejercicio de la facultad conferida por el Artículo 809 de la Ley 22.415.

Por ello,

EL ADMINISTRADOR NACIONAL DE ADUANAS

RESUELVE:

ARTICULO 1º.- Procédase a la devolución de la suma de:

$ 0.00 PESOS

a favor de la firma:

en concepto de

con fecha de pago el día 00/00/00 mediante liquidación Nº 00.000/96.

ARTICULO 2º.- El importe expresado a la fecha de pago contiene

INTERESES IMPORTE HISTORICO

$ 0.00 $ 0.00

ARTICULO 3º.- El Departamento Económico Financiero consignará en la documentación la constancia de la devolución, con indicación del número de expediente, sin perjuicio de hacer lo propio en los registros contables correspondientes.

ARTICULO 4º.- Regístrese, comuníquese y notifíquese al beneficiario, así como que al momento del pago deberá acreditar la personaría en legal forma. Tome conocimiento la SECRETARIA DE ADMINISTRACION. Dése conocimiento a la UNIDAD DE AUDITORIA INTERNA. Cumplid o, archívese.

RESOLUCION Nº:________________/96

RPADEF

ANEXO IV

MODELO DE RESOLUCION DE DENEGATORIA DE DEVOLUCION

Exp. No....................

BUENOS AIRES,

VISTO la presentación efectuada por....... solicitando la devolución de importes percibidos indebidamente por de la Aduana de en concepto de...............y

CONSIDERANDO:

Que de lo actuado en el Formulario OM 1724-B, los informes producidos en autos y lo aconsejado por el Servicio Jurídico en el Dictamen No obrante a fs...., cuyos términos se comparten, surge que no resulta procedente acceder a lo solicitado.

Que el suscripto es competente para resolver el presente, de acuerdo a la facultad conferida por el Artículo 1020 de la Ley 22.415.

Por ello,

EL ADMINISTRADOR NACIONAL DE ADUANAS

RESUELVE:

ARTICULO 1º.- No hacer lugar a la devolución solicitada.

ARTICULO 2º.- Regístrese. Remítase a la ADUANA DE.... para su conocimiento, notificación y demás fines. Cumplido, archivase.

RESOLUCION Nº__________/96

RPIMTI

ANEXO V

ARTICULO 1069 - Sólo son susceptibles de repetición:

a) los pagos efectuados en forma espontánea;

b) los pagos efectuados a requerimiento del servicio aduanero, siempre que la respectiva liquidación:

1º) no hubiera sido objeto de revisión por el procedimiento de impugnación; o

2º) no estuviere contenida en la resolución condenatoria recaída en el procedimiento para las infracciones.

ARTICULO 1070 - El escrito por el cual se reclamare la repetición deberá ser fundado y ofrecerse con el toda la prueba.

ARTICULO 1071 - El escrito deberá presentarse en la oficina aduanera en la que se hubieran pagado los importes cuya repetición se pretendiere, la que de inmediato deberá elevar las actuaciones al administrador con el informe pertinente.

ARTICULO 1072 - Recibidas las actuaciones el administrador ordenará la apertura a prueba y proveerá a su producción.

ARTICULO 1073 - El administrador rechazará las pruebas que no se refirieren a los hechos invocados en el escrito en que se reclamare la repetición, como así también las que fueren inconducentes, superfluas o meramente dilatorias.

ARTICULO 1074 - Si no hubiere mérito para recibir la causa a prueba y agregado el dictamen jurídico si correspondiere, el administrador deberá resolver sin más trámite acerca de la procedencia de la repetición.

ARTICULO 1075 - El plazo de prueba será de CUARENTA (40) días. Este plazo podrá ser ampliado en atención a la naturaleza de las medidas probatorias y el lugar donde éstas debieren producirse.

ARTICULO 1076 - Producida la prueba o vencido el plazo para su producción, el administrador pondrá el expediente a disposición del interesado por el plazo de SEIS (6) días para que alegue sobre el mérito de la prueba producida. El interesado no podrá retirar el expediente a estos efectos.

ARTICULO 1077 - En cualquier estado del procedimiento, el administrador podrá disponer las diligencias que considerare necesarias para mejor proveer.

ARTICULO 1078 - Vencido el plazo de SEIS (6) días previsto en el artículo 1076 y, en su caso, agregado el dictamen jurídico y producidas las medidas que para mejor proveer se hubieren dispuesto, el administrador deberá dictar resolución dentro de los SESENTA (60) días respecto de la procedencia de la repetición.

ARTICULO 1079 - Cuando la resolución hiciere lugar a la repetición de los importes reclamados, estos serán actualizados de acuerdo a lo previsto en el artículo 814 hasta el penúltimo mes anterior al de la fecha de la resolución, sin perjuicio de que este importe continúe actualizándose hasta el penúltimo mes anterior al de la fecha en que se hiciere efectiva la devolución.